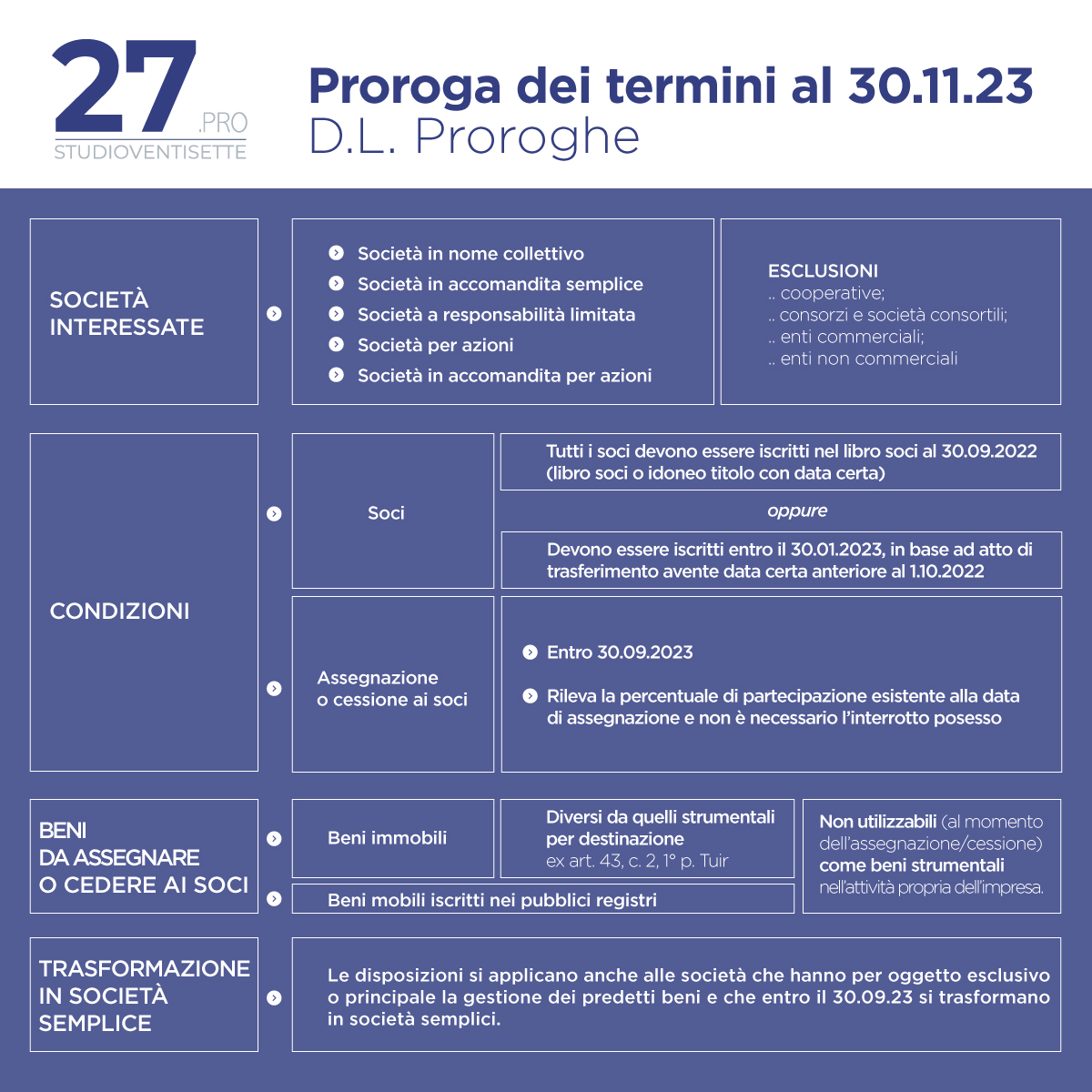

Proroga dei termini per assegnazioni o cessione agevolate di beni ai soci

Proroga dei termini al 30.11.23 D.L. Proroghe

TEMPO

2 mesi per perfezionare le varie operazioni agevolate di assegnazione, cessione dei beni o di trasformazione in società semplice, previste dalla legge di Bilancio 2023. Entro la nuova scadenza si dovrà versare il 100% dell'imposta sostitutiva dovuta, in luogo delle 2 precedenti rate.

VANTAGGI

- imposta sostitutiva ridotta

- imposta di registro dimezzata

- ipo-catastali sempre fisse

- possibilità di optare per il valore catastale in luogo del valore normale per i beni diversi dalle aree edificabili e dai beni mobili registrati)

DOVE SI APPLICA L’IMPOSTA SOSTITUTIVA DELLE IMPOSTE SUI REDDITI E DELL’IRAP?

Sulla differenza tra il valore normale dei beni assegnati o, in caso di trasformazione, quello dei beni posseduti all'atto della trasformazione e il loro costo fiscalmente riconosciuto: si applica un'imposta sostitutiva nella misura dell'8%.

Le riserve in sospensione d'imposta annullate per effetto dell'assegnazione dei beni ai soci e quelle delle società che si trasformano sono assoggettate a imposta sostitutiva nella misura del 13 %.

- Visite: 208